Desde hace once años que me dedico a los seguros. Me he especializado más en seguros de vida y gastos médicos mayores y debo decir que de todas los productos que he vendido en mi vida, esta industria me ha dotado de los más grandes y constantes retos de todos, pero también de los que más me han regresado en experiencias muy valiosas.

Precisamente el debate que hay ahora sobre las coberturas médicas en Estados Unidos me animó a escribir hoy al respecto ya que la industria aseguradora en México, especialmente en este ramo que menciono, opera como un espejo de la de nuestro vecino estadounidense. No estoy muy seguro que eso sea algo positivo dado que ellos mismos están pasando por una severa crisis en coberturas médicas desde hace ya más de 10 años y nosotros tenemos algunos matices de similitud que nos afectan. Este es un tema de constante controversia entre republicanos y demócratas y simplemente no se ponen de acuerdo sobre lo que es mejor para su población. Ahora que Trump está en la Presidencia, las cosas no se han mejorado y aquel gran esfuerzo legislativo firmado en 2010 conocido como Affordable Care Act u «Obamacare» está cada vez más en entredicho gracias a la obsesión que tiene el hombre naranja con el antiguo Presidente de derribar todo lo que hubiera hecho durante sus ocho años en la oficina oval.

De esta manera, de los problemas que ahora enfrentan son entre otros:

- Que un seguro médico, de acuerdo al Affordable Care Act, es obligatorio para todo contribuyente y las empresas aseguradoras deben aceptar a toda la población sin excepción. Quien opte por no contar con su seguro médico, ya sea en grupo o individual, irá generando un impuesto (multa) ascendente para ayudarle a que «se convenza» de que debe tener uno. Quienes tengan preexistencias serán aceptados y aquí el truco es que pagarán las primas que todos los de su segmento pero debido a que costarán a las aseguradoras más que lo actuarialmente pronosticado, el gobierno tendrá subvenciones para cubrir estos diferenciales de riesgo en extra primas. Estos subsidios provienen en gran parte de impuestos a proveedores médicos y familias con altos niveles de ingreso.

- Personas sin recursos, con incapacidades o que rebasan las edades de aceptación seguirán aplicando a los programas de Medicaid y Medicare.

- Las aseguradoras están incrementando de forma rampante e indiscriminada sus primas, deducibles y copagos a su base de asegurados y ni los motivos ni los criterios de retarificación son revelados a nadie, simplemente hay que pagarlos.

La población en general no está muy contenta porque el punto 1 y 2 implican que sus impuestos irán al servicio de estos asegurados siniestrados y de alto costo, sin contar que el mismo punto 1 y el 3 de alguna manera los fuerza a pagar sin espacio a donde hacerse.

El segmento que defiende el punto 2 es, obviamente, el de la población siniestrada gravemente. Todos aquéllos que critican este punto lo hacen hasta que a ellos mismos les toca unirse a este grupo debido a una enfermedad, un accidente o caer en bancarrota.

Funcionarios de la Administración Trump defienden el derogar el ACA basados en que el gobierno no está en condiciones de continuar subsidiando a personas que «no cuidan de su salud» y que no es justo que personas que han tenido una conducta de vida más responsable paguen y soporten incrementos en primas a causa de los que «no les importa tanto su salud». Quitar el ACA (Obamacare) implicaría disparar al cielo las primas de personas con preexistencias de la noche a la mañana o bien, dejar a personas sin cobertura médica si llegaran a desprenderse de una póliza de grupo en prestación laboral. Esto es sólo un asomo de tantos por el cual el tejido social americano está tan dividido y a muchos les gustaría contar con nacionalidad canadiense y usar sus servicios médicos gratuitos.

En México nosotros tenemos al igual que otros países desarrollados, un sistema de Seguridad Social que permite a la gente contar con servicios médicos de bajo costo o hasta gratuito. Lamentablemente, este recurso ha sido abusado sin misericordia por todos los frentes: directores, empleados y usuarios; dejándolo en un constante suspiro de recursos que termina transformándose en una de las más efectivas herramientas de populismo durante las campañas políticas de los candidatos en turno.

Es interesante ver cómo, hasta este nuevo sexenio, muchos de los altos funcionarios y directivos del IMSS y del ISSSTE, no obstante que trabajan dentro del sistema médico público mexicano, tenían irónicamente como prestación una póliza de gastos médicos mayores con las compañías aseguradoras de sistema privado, pagadas por supuesto, con los impuestos y cuotas de los trabajadores de México.

De acuerdo a la OCDE, México ocupa el último lugar de esta Organización empatado con Colombia (de entre 34 países) en cuanto a número de camas de hospital que cumplen con estándares mínimos de la OMS por habitantes, lo cual es una por cada mil personas. Japón es el primer lugar con diez camas por cada mil habitantes. Esta posición de Colombia y México es la mínima requerida para seguir siendo considerados de la OCDE. De las 4,354 hospitales que hay en México, 1,182 son privados y no todos estos hospitales cuentan con camas que reúnan los requisitos mínimos planteados por la Organización Mundial de la Salud.

Estas razones tan evidentes son las que hacen a muchos mexicanos percibir como una necesidad el contar con una póliza de cobertura médica pero aquí vemos cómo la forma de operar de las aseguradoras en Estados Unidos es muy similar en México respecto a sus requisitos de asegurabilidad, sus filtros y restricciones dentro de las condiciones generales de sus pólizas. En México, a diferencia de Estados Unidos, sí tenemos hospitales públicos y por ello no necesitamos Medicare ni Medicaid, sin emabrgo, yo quisiera saber qué tipo de experiencia tienen los pacientes atendidos en un hospital del Seguro Popular.

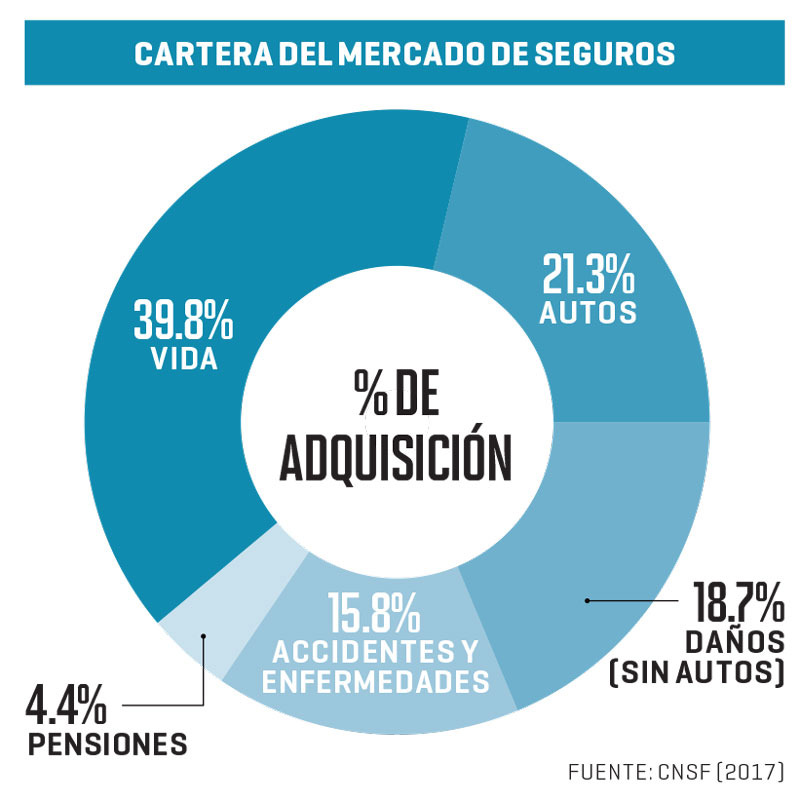

Lo que tiene tan inconformes a los gringos en cuanto a los impuestos que pagan destinados al servicio médico de terceros es algo que nosotros en México venimos cargando desde hace décadas con todas sus ineficiencias, corrupciones y abusos. Es aquí donde haré mi punto: a mi, tanto como usuario y como agente de seguros, no se me hace justo que las aseguradoras tengan un privilegio de secrecía sobre cómo calculan o en qué basan sus tarifas e incrementos anuales de primas en sus pólizas de gastos médicos. Sabemos en forma general los rubros que mueven este concepto pero el detalle se lo reservan. El principal argumento explicativo que aportan es que la inflación médica es muy distinta a la inflación general del país, pero es un hecho que hospitales y médicos están cobrando lo que quieren por sus servicios, indiscriminadamente y sin ningún tipo de regulación gubernamental sobre sus precios u honorarios. Quizás esto explica porqué sólo uno de cada diez mexicanos cuenta con un seguro médico, 15% de la población si agregamos pólizas de accidentes personales. (Comisión Nacional de Seguros y Fianzas, 2017)

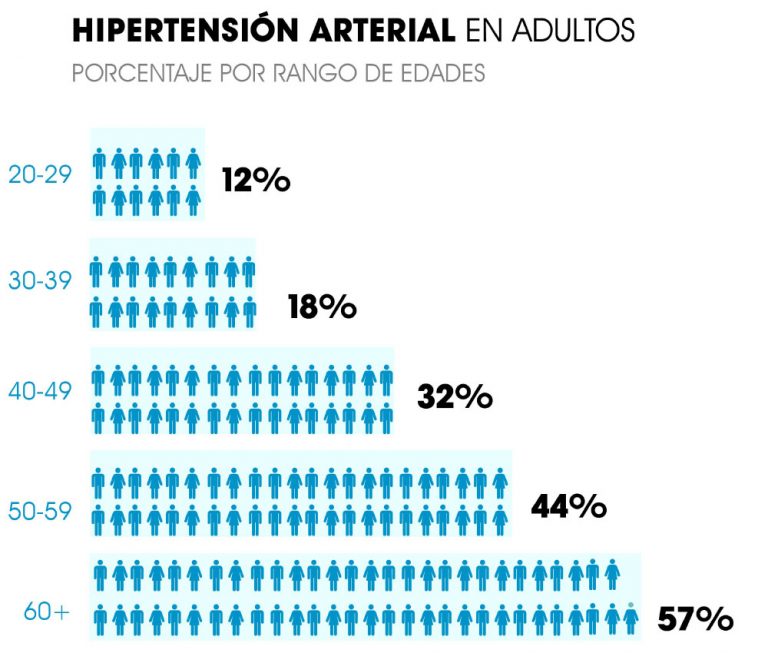

Esto sólo termina reflejándose en las primas de los seguros transformándolos eventualmente en algo inalcanzable, o por lo menos verdaderamente en un lujo cuando debería de ser algo vinculado al bienestar de la población. Debido a esto, personas de la tercera edad ven sus pólizas incrementarse de forma exponencial ya que sus aumentos van desde el 20% hasta el 30% ANUAL, lo cual, termina orillándolos a perder sus coberturas cuando sus primas llegan a cifras de seis dígitos y sus deducibles, también. Estos asegurados en casi todos los casos, irán a parar al servicio público para atención (especialmente cuando los siniestros son muy críticos) y esto origina dos resultados de esta gran injusticia mexicana: primero, muchos pacientes no terminan teniendo el cuidado médico que verdaderamente requieren debido a las carencias del sistema público y segundo, los costos médicos de todos estos pacientes se adhieren a esta vorágine de impuestos que todos los mexicanos terminamos pagando de una manera u otra. Me pregunto frecuentemente cuántos centavos de cada peso que se les asigna a estas dependencias van a parar realmente al paciente y cuántos al servicio de la ineficiencia o de la corrupción.

Las aseguradoras tanto en México como en Estados Unidos lo que más desean es tener una base asegurable de pura gente joven, sana y limpia de siniestros. Algunas quizás se hayan salido con la suya pero ciertamente este esfuerzo se hace más alcanzable a través del mantenimiento de estas áreas grises que menciono y esto sucede cuando los gobiernos no sólo las permiten a través de sus legislaciones, sino que también se hacen de la vista gorda cuando las injusticias se cometen.

Mientras tanto, nosotros los contribuyentes podemos quejarnos, podemos protestar, podemos manifestarnos, pero eso sí, al tiempo que seguimos pagando nuestras primas porque si no, ¡adiós coberturas!